Ni la crisis, inicialmente sanitaria y posteriormente de amplio espectro, provocada por el COVID-19 ha conseguido ablandar el siempre supuesto y ahora confirmado granítico corazón de Hacienda.

En consecuencia, ni el confinamiento en nuestros hogares, ni la imposibilidad de acudir a nuestros puestos de trabajo (para aquellos que lo conserven), ni el impedimento para desarrollar nuestra actividad económica con normalidad, ni la enfermedad provocada por el virus, van a ser óbice para que, tal y como ocurre todos los años, con la llegada de la primavera, los que somos contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) tengamos que ajustar cuentas con el fisco.

Todo lo anterior, sin perjuicio de que, a última hora, Hacienda decida ampliar los plazos o tener algún tipo de atención para con sus sufridos súbditos. Hay quien nunca pierde la esperanza.

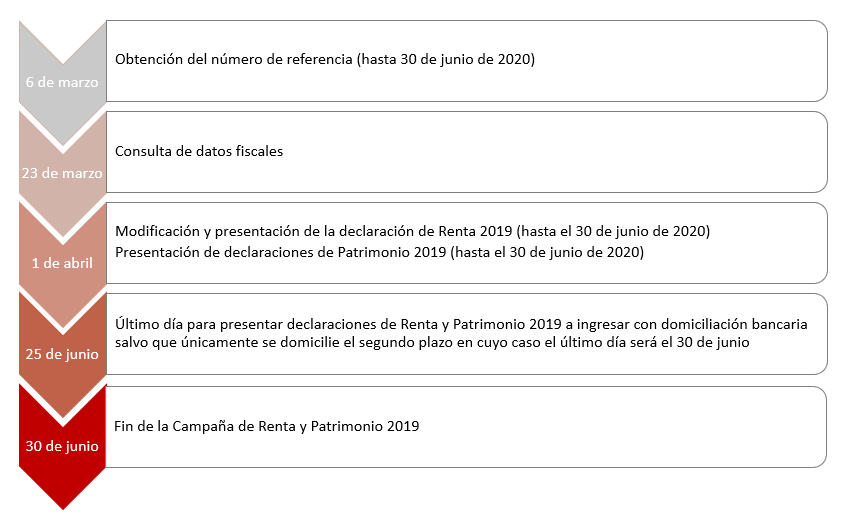

Fechas clave

Principales novedades

A continuación, exponemos las novedades que, en nuestra opinión, serían las más relevantes:

- El límite excluyente de la obligación de declarar previsto en la normativa del Impuesto para los contribuyentes que perciban rendimientos del trabajo procedentes de dos pagadores se eleva a 14.000 euros (en 2018 eran 12.643 euros).

- Se simplifica la identificación del domicilio fiscal del contribuyente en el apartado de identificación o ratificación del domicilio fiscal, de tal forma que se incluirá de forma separada al resto de la declaración.

- Se simplifica la cumplimentación de los rendimientos de capital inmobiliario. De manera que se consolida en un único apartado toda la información relacionada con los inmuebles de los que es titular el contribuyente, ya sea propietario o usufructuario. Para facilitar la declaración de las rentas procedentes de aquellos inmuebles que hayan sido arrendados, el modelo establece mayor detalle y desglose de todos los conceptos necesarios para determinar los gastos deducibles y las amortizaciones.

- Mejora en la cumplimentación de los rendimientos de actividades económicas en estimación directa al establecerse un mayor desglose tanto para los ingresos como los gastos deducibles. Adicionalmente, se incluye una nueva casilla para consignar el IVA devengado o soportado como ingreso o gasto, en aquellos casos en los que dicho Impuesto sea un mayor ingreso computable o gasto deducible en el IRPF.

- Estarán exentos de tributación los premios cuyo importe íntegro no supere los 20.000 euros.

Desde gestiona-t estamos a tu disposición para ayudarte a confeccionar tanto tu declaración de Renta como la de Patrimonio correspondientes al ejercicio 2019.